Monobank у 2026 році залишається головним символом українського мобільного банкінгу не лише через впізнаваний бренд, а й завдяки моделі, у якій майже всі щоденні фінансові дії зведені в один застосунок. Сервіс поєднує картки, перекази, накопичення, депозити, облігації, розстрочки, валютні рахунки та додаткові цифрові продукти без традиційної прив’язки до великої мережі відділень.

На офіційному сайті monobank прямо акцентує увагу на «живій статистиці», швидкому відкритті картки та окремому блоці «Накопичення», де доступні Банки, депозити й інші інструменти керування грошима. Саме ця логіка — мінімум бюрократії та максимум дій у смартфоні — і зробила monobank еталоном для українського ринку. Для багатьох користувачів він уже давно не просто банківський застосунок, а фінансовий центр щоденного життя, де однаково легко оплатити каву, зібрати кошти, перевести гроші другові чи відкласти на велику покупку.

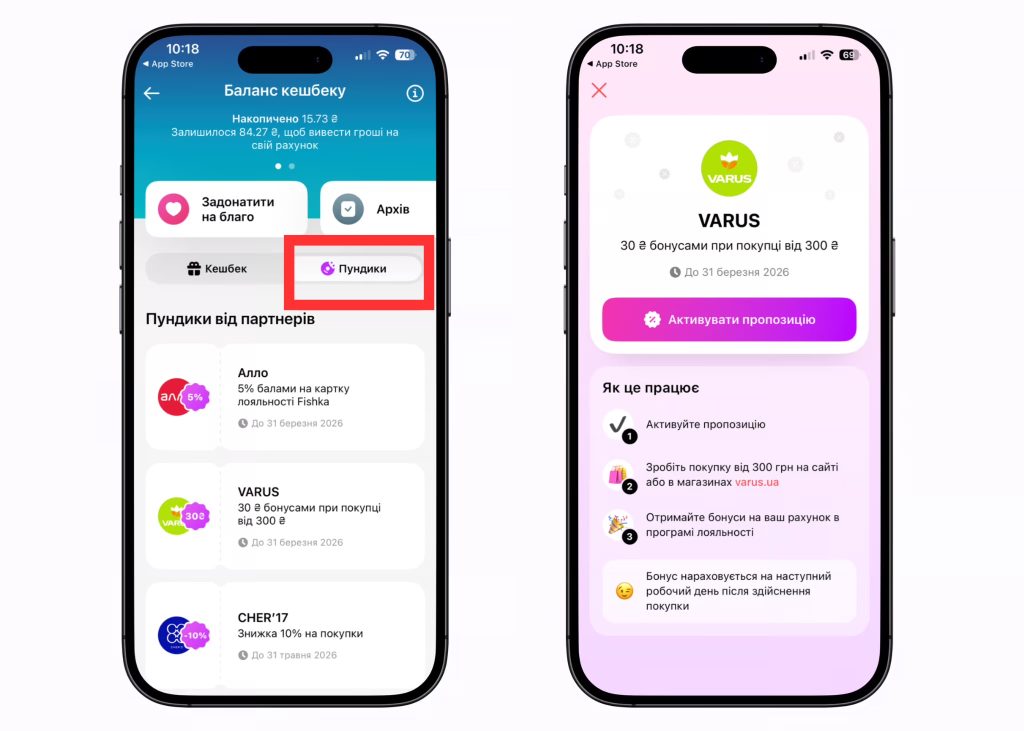

У 2026 році перевага monobank полягає ще й у швидкості впровадження нових механік, які поєднують банкінг, гейміфікацію та партнерські пропозиції. Класичний кешбек уже давно перестав бути єдиним інструментом залучення, а нові сервіси на кшталт «Пундиків» показують, що monobank рухається в бік персоналізованих знижок, промокодів і бонусів, які оновлюються регулярно.

Одночасно банк продовжує розвивати спеціальні карткові продукти, зокрема «Національний кешбек», а також підтримує сезонні механіки на кшталт традиційної mono-ялинки. У результаті користувач отримує не просто рахунок і картку, а цілу екосистему, де фінансова користь поєднується з емоцією, звичкою та зручністю інтерфейсу.

Саме тому monobank у 2026 році цілком логічно сприймається як №1 необанк України в масовому сегменті. Що нового зʼявилось в monobank у 2026 році, розповідає Новинний Простір.

Нові функції 2026: Пундики, оновлений кешбек, нові категорії

Одним із найпомітніших оновлень 2026 року стали «Пундики» — новий розділ усередині меню кешбеку, де користувачам показують персоналізовані партнерські пропозиції. За повідомленнями профільних медіа, йдеться про промокоди, знижки, бонусні бали та інші вигоди від активних бізнесів, а пропозиції оновлюються щотижня.

Це важливе зміщення акценту: якщо класичний кешбек працює як винагорода вже після витрати, то «Пундики» дають можливість заощадити ще на етапі вибору покупки.

Для користувача це означає, що блок кешбеку перетворюється на маркетплейс корисних пропозицій, а для самого банку — це посилення зв’язку між повсякденними витратами та партнерською екосистемою. Фактично «Пундики monobank» стали однією з найобговорюваніших тем весни 2026 року й уже претендують на статус окремого інструмента лояльності.

Окремої уваги заслуговує і розвиток кешбек-моделі. Офіційно monobank просуває картку «Національний кешбек», за якою можна отримувати 5% або 15% за покупки українських товарів у межах державної програми, із сумарним лімітом до 3000 грн на місяць.

Для користувачів це означає, що в 2026 році кешбек у mono став багаторівневим: є звичні банківські категорії, партнерські механіки через «Пундики», а також окремий державний інструмент для товарів українського виробництва.

До того ж на окремих карткових продуктах monobank зберігає підвищені можливості кешбеку, наприклад Біла картка декларує до 20% кешбеку на дві категорії витрат щомісяця. Саме через таку багатошаровість система винагород у monobank виглядає гнучкішою, ніж просто стандартний набір категорій на початку місяця. І саме це робить запит «monobank функції 2026» настільки популярним серед тих, хто намагається вичавити максимум вигоди зі звичних фінансових операцій.

Ще один важливий тренд 2026 року — посилення ролі аналітики та категоризації витрат. На дашборді monobank публічно показує великі масиви знеособленої статистики за напрямами покупок, а в самому застосунку для клієнтів давно стали нормою розбивка витрат за категоріями, контроль активності карток і різні сценарії накопичення. Завдяки цьому користувач бачить не просто історію списань, а структуру власної фінансової поведінки, що безпосередньо впливає на вибір кешбек-категорій, планування Банок чи оцінку щомісячного бюджету.

У 2026 році така аналітика вже не виглядає бонусом — це частина базової цінності сервісу. Monobank фактично навчив велику частину аудиторії дивитися на особисті фінанси не через залишок на картці, а через сценарії витрачання та накопичення.

15 лайфхаків monobank

Прихована статистика витрат

Перший лайфхак monobank полягає в тому, щоб використовувати застосунок не лише для платежів, а як особисту фінансову аналітику. Багато користувачів дивляться тільки на баланс і список останніх транзакцій, хоча реальна користь з’являється тоді, коли ви починаєте аналізувати витрати за категоріями та повторюваними сценаріями. Саме так можна побачити, скільки насправді йде на каву, доставку їжі, таксі чи імпульсні покупки, які непомітно з’їдають бюджет.

Якщо регулярно дивитися на структуру витрат, стає значно легше обирати правильні кешбек-категорії, відмовлятися від зайвого й планувати накопичення.

У цьому сенсі «жива статистика», про яку говорить сам monobank, — не декоративна функція, а інструмент, який перетворює банк на систему фінансової самодисципліни.

Банки-скарбнички для окремих цілей

Другий лайфхак — не тримати всі відкладені гроші на основній картці, а розкладати їх по Банках під конкретні цілі. Такий підхід психологічно працює краще, ніж абстрактне «я відкладаю на майбутнє», бо кожна Банка отримує власну назву, дедлайн і логіку поповнення.

У тарифах monobank прямо зазначено, що Банку можна поповнювати вручну, за розкладом, на довільну суму або навіть за посиланням, а сам сервіс доступний у гривні, доларі та євро.

Це означає, що Банка давно перетворилася з милої фішки на повноцінний інструмент мікронакопичення.

Найкращий сценарій — створювати окремі Банки на подорож, податки, техніку, подарунки або резервний фонд, бо тоді гроші перестають змішуватися і не провокують спонтанні витрати.

Автопоповнення Банки за графіком

Третій лайфхак безпосередньо пов’язаний із попереднім: найбільше накопичують не ті, хто «коли згадає», а ті, хто автоматизує процес. У тарифах monobank згадуються регулярні варіанти поповнення Банки — щотижня, раз на два тижні або щомісяця, і саме ця автоматизація робить накопичення непомітним для щоденного бюджету. Коли сума списується за графіком одразу після зарплати чи надходження коштів, спокуса витратити її зникає. У підсумку людина не відчуває, що «економить через силу», але вже через кілька місяців бачить реальний результат.

Це один із найсильніших monobank лайфхаків, бо він працює не за рахунок хитрощів, а за рахунок поведінкової механіки.

Автоматичне накопичення в mono — це спосіб зробити заощадження рутиною, а не подвигом.

Автоплатежі для регулярних рахунків

Четвертий лайфхак стосується регулярних платежів, які легко забути: мобільний зв’язок, комуналка, підписки, інтернет або дрібні щомісячні сервіси. У monobank вигідно налаштовувати повторювані сценарії оплати так, щоб не витрачати на них увагу кожного разу вручну. Це корисно не лише для комфорту, а й для фінансової гігієни, бо пропущені дрібні платежі часто перетворюються на більшу проблему, ніж одноразова велика покупка. Коли основні рахунки працюють у напівавтоматичному режимі, ви звільняєте собі час і краще бачите вільний залишок грошей на місяць.

Головне правило тут просте: автоматизуйте все, що повторюється, а ручний контроль залишайте лише для великих або нестандартних витрат.

QR-оплата без введення реквізитів

П’ятий лайфхак — максимально використовувати QR-оплату там, де вона доступна, замість ручного введення реквізитів або пошуку потрібного отримувача. Monobank активно розвиває QR-сценарії для приймання платежів, а сама логіка таких оплат значно швидша й безпечніша, коли потрібно уникнути помилки в номері картки чи IBAN.

Для бізнесу mono прямо описує оплату через QR як сценарій, де клієнт просто сканує код і завершує операцію у кілька дотиків.

Для звичайного користувача це означає одну річ: що менше ручного введення, то менше шансів помилитися або стати жертвою фішингу на підроблених реквізитах.

QR-оплата особливо зручна в кав’ярнях, на ярмарках, у невеликих сервісах та в будь-яких випадках, коли швидкість операції важливіша за все інше.

Переказ за номером телефону замість картки

Шостий лайфхак — використовувати перекази через телефон або спрощені внутрішні сценарії замість постійного обміну довгими реквізитами. Коли людина вже є у вашому колі контактів або часто отримує від вас гроші, немає сенсу щоразу просити її скидати номер картки в месенджер. Менше ручного введення означає менше ризику помилок, менше плутанини з картками й швидше завершення операції.

Особливо це зручно для дрібних повернень боргу, зборів на подарунок, компенсацій за поїздку чи повсякденних переказів між знайомими.

Головна перевага такого підходу полягає в тому, що перекази перестають бути окремою задачею і перетворюються на природну частину спілкування.

Apple Pay і Google Pay як базовий спосіб оплати

Сьомий лайфхак — не тримати фізичну картку основним платіжним інструментом, якщо більшість покупок можна проводити через Apple Pay або Google Pay. На QR-сторінках mono для бізнесу прямо вказано, що серед доступних способів оплати є Apple Pay і Google Pay, а це давно стало частиною звичної платіжної інфраструктури.

Для користувача перевага очевидна: телефон майже завжди під рукою, а цифровий гаманець знижує потребу світити реквізити картки або носити із собою весь набір пластику.

До того ж безконтактна оплата зі смартфона часто швидша й краще інтегрується з екосистемою повідомлень та контролю витрат.

У 2026 році не користуватися мобільним гаманцем із monobank — це фактично добровільно залишати себе в менш зручному сценарії.

Сплітування рахунків із друзями

Восьмий лайфхак — не закривати спільні витрати «на око», а одразу ділити рахунок після кафе, поїздки чи покупки. Навіть якщо люди домовляються усно, на практиці такі суми часто губляться, відкладаються або забуваються, а дрібні борги накопичують непотрібне напруження.

У monobank зручно робити це одразу після витрати, коли всі учасники ще в контексті й можуть швидко підтвердити свою частку. Це особливо актуально для компаній друзів, сімейних поїздок, спільної доставки або оплати оренди й побутових витрат.

Фінансова прозорість у дрібницях дуже недооцінена, а саме вона найчастіше рятує стосунки від безглуздих образ.

Кешбек-категорії треба підлаштовувати під реальне життя

Дев’ятий лайфхак звучить очевидно, але ним користуються не всі: не обирайте кешбек-категорії «на удачу», а спирайтеся на реальну статистику своїх витрат. Якщо минулого місяця найбільше пішло на продукти, АЗС і ресторани, то не варто брати категорії, якими ви майже не користуєтесь, лише тому, що там більший відсоток.

На окремих картках monobank, зокрема на Білій, доступний кешбек на дві категорії витрат щомісяця, і ця модель працює тільки тоді, коли вибір зроблено раціонально. Саме тут і стає корисною внутрішня статистика: вона показує не те, як ви хотіли б витрачати, а те, як витрачаєте насправді.

Грамотний вибір категорій — це не дрібниця, а системний спосіб повертати собі частину повсякденних витрат.

Пундики треба перевіряти щотижня

Десятий лайфхак напряму стосується новинки року: «Пундики» не мають сенсу, якщо ви відкрили їх один раз і забули. Профільні видання повідомляють, що ці пропозиції персоналізуються та оновлюються щотижня, а отже, їх треба сприймати не як одноразову акцію, а як динамічну вітрину. Саме тому корисно переглядати розділ регулярно перед великими покупками, замовленням їжі, походом у кіно чи оплатою сервісів.

Частина пропозицій може бути точково вигіднішою за класичний кешбек, бо ви отримуєте знижку або промокод ще до моменту списання коштів.

У 2026 році «пундики monobank» — це вже не просто кумедна назва, а окремий канал економії, який справді варто моніторити.

Банку можна поповнювати посиланням

Одинадцятий лайфхак особливо корисний для спільних зборів або сімейних накопичень: Банку можна поповнювати не лише зі своєї картки, а й через посилання. У тарифах monobank прямо згадується поповнення Банки за посиланням із картки будь-якого українського банку без комісії, а з картки закордонного банку — з комісією 2%.

Це відкриває зручний сценарій для подарунків, шкільних зборів, донатів у межах малої групи або накопичення на спільну поїздку. Не потрібно вручну збирати перекази на картку, пояснювати призначення чи звіряти, хто вже скинувся, а хто ні.

По суті Банка в mono давно стала мікрокраудфандинговим інструментом, а не лише особистою скарбничкою.

Валютні картки варто тримати під окремі сценарії

Дванадцятий лайфхак — не змішувати гривневі й валютні сценарії в одній картці, якщо ви часто подорожуєте, отримуєте кошти з-за кордону або витрачаєте в іноземних сервісах. На сайті monobank окремо винесені валютні картки, а також описано можливість переказувати та приймати валюту від родичів після підтвердження родинних зв’язків у застосунку.

Практична користь такого підходу полягає в тому, що ви краще контролюєте конверсію, резерви та витрати в різних валютах. Крім того, окремі валютні картки допомагають розділити повсякденні гривневі видатки й міжнародні платежі, щоб не плутати бюджет.

Це один із тих лайфхаків, які здаються нішевими, але дуже швидко стають базовими, щойно людина починає частіше працювати з іноземними платежами.

Для великих сум краще використовувати окремі інструменти накопичення

Тринадцятий лайфхак — не тримати великі гроші безструктурно на картці лише тому, що так «зручніше». Monobank окремо виділяє накопичення, депозити та облігації, а на сторінці депозитів показує, що відкрити вклад можна просто з меню «Накопичення». Це означає, що застосунок уже давно пропонує різні рівні роботи з грошима: картка для обороту, Банка для коротких цілей, депозит для більш дисциплінованого зберігання, а далі — інші інструменти. Якщо ви тримаєте все на картці, то фактично залишаєте себе без бар’єра від імпульсивних витрат.

Для довших цілей логічніше одразу винести кошти в окремий продукт, а для вибору умов можна переглянути матеріал про «Депозити 2026».

Платежі варто робити через звичні шаблони

Чотирнадцятий лайфхак — для всіх типових операцій створювати повторюваний сценарій, а не щоразу починати з нуля. Коли ви регулярно оплачуєте один і той самий рахунок, поповнюєте певний сервіс або переказуєте кошти конкретній людині, шаблонізація економить не секунди, а нерви. Це знижує ризик помилки в реквізитах, допомагає швидше пройти рутину та дає чистішу картину в історії транзакцій.

Саме такі дрібниці в monobank і формують загальне відчуття «банку, який не заважає». З точки зору практики це один із найменш романтичних, але найкорисніших монобанківських прийомів у щоденному користуванні.

Пуш-сповіщення треба сприймати як систему безпеки

П’ятнадцятий лайфхак — не вимикати сповіщення від банку без крайньої потреби й використовувати їх не лише як інформацію про списання, а як ранню систему попередження. У мобільному банкінгу швидкість реакції часто важливіша за сам факт інциденту, бо шахрайські списання, підозрілі входи чи незвичні операції легше зупинити в перші хвилини.

Коли користувач бачить кожну транзакцію відразу, він контролює рахунок у режимі реального часу, а не постфактум. Це здається базовою порадою, але саме вона відрізняє дисциплінованого користувача від людини, яка згадує про безпеку тільки після проблеми.

У monobank швидкість взаємодії — одна з головних переваг, і її треба використовувати не лише для зручності, а й для самозахисту.

Mono-ялинка та сезонні акції

Сезонні механіки давно стали частиною впізнаваності бренду monobank, і найвідоміша серед них — новорічна mono-ялинка. Наприкінці 2025 року monobank знову запустив традиційну благодійну акцію «Ялинка», яка тривала з 25 грудня 2025 року до 1 січня 2026 року включно.

Суть цієї механіки не лише в емоції свята, а й у поєднанні гейміфікації та збору коштів, коли користувач фактично взаємодіє з банком як із цифровою подією, а не лише як із фінансовим сервісом.

Такі акції зміцнюють лояльність аудиторії, бо перетворюють сухі банківські дії на сценарій із контекстом, настроєм і спільною участю. Саме через це mono часто виграє в емоційному контакті з користувачем навіть у тих сегментах, де конкуренти мають подібний набір базових платіжних функцій.

Перед сезонними акціями корисно робити кілька простих кроків, щоб не проґавити вигоду.

По-перше, варто уважно стежити за пушами та оновленнями застосунку, тому що короткі кампанії часто живуть недовго.

По-друге, корисно перевіряти кешбек, «Пундики» та спеціальні пропозиції перед святковими витратами, коли покупок традиційно більше.

По-третє, сезонні механіки monobank часто пов’язані не лише зі знижками, а й із благодійністю або інтерактивною участю, тому їхня цінність не завжди вимірюється прямими гривнями. І саме тому monobank зберігає сильну позицію серед молодшої та цифрово активної аудиторії: банк говорить із нею мовою звички, гри та миттєвої дії.

Нижче — короткий список, на що варто звертати увагу в сезон активних акцій monobank:

- оновлення розділу кешбеку та «Пундиків»;

- святкові збори й спеціальні Банки;

- тимчасові партнерські пропозиції;

- благодійні інтерактиви на кшталт mono-ялинки;

- персональні пуш-пропозиції в застосунку.

Порівняння з конкурентами: Приват24, Sense

Якщо порівнювати monobank із Приват24, то головна різниця полягає не в наявності базових функцій, а в способі їх подачі. Приват24 залишається надпотужною універсальною платформою, де в одному застосунку поєднані сервіси для фізосіб і ФОП, а також широкий набір фінансових та нефінансових послуг. Але monobank виграє там, де важливі простота, швидкість сценарію та відсутність перевантаження інтерфейсу.

Приват24 часто сприймається як великий супермаркет функцій, тоді як mono — як добре зібраний інструмент для повсякденного користування.

Саме тому monobank зручніший для тих, хто хоче менше думати про навігацію і більше — просто виконувати фінансові дії за кілька дотиків.

Sense SuperApp, у свою чергу, активно розвиває кешбек-напрям і позиціонує себе як сучасний мобільний банк із сильним набором функцій для переказів, контролю витрат, карток та бізнес-рахунків. У Sense є Cash’U Club, де пропонуються до семи обраних категорій із кешбеком до 6%, а також партнерські бонуси до 15%. Це сильна модель, але в monobank екосистема виглядає органічнішою за рахунок поєднання класичного кешбеку, нових «Пундиків», Банок, сезонних акцій та більш емоційного бренду.

Sense часто виглядає як технологічно сильний конкурент, проте mono зберігає перевагу в культурі користування: застосунок легко входить у повсякденний ритм і швидше формує звичку.

У результаті monobank у 2026 році залишається ближчим до формату lifestyle-банку, тоді як Приват24 і Sense частіше сприймаються як дуже функціональні, але більш традиційні цифрові системи.

| Сервіс | Сильна сторона | Слабше місце |

|---|---|---|

| monobank | Простота, Банки, кешбек, Пундики, сильний UX | Менше «важких» екосистемних сервісів, ніж у великих універсальних банків |

| Приват24 | Максимально широкий функціонал для фізосіб і ФОП | Інтерфейс для частини користувачів виглядає перевантаженим |

| Sense SuperApp | Гнучкий кешбек, сучасний мобільний банкінг, бізнес-функції | Менш виражена емоційна екосистема й менше культових механік, ніж у mono |

Безпека: як захистити акаунт

У 2026 році безпека в мобільному банкінгу вже неможлива без дисципліни самого користувача. Перш за все треба захищати смартфон як основну точку входу: складний код доступу, біометрія, оновлена операційна система й відсутність сумнівних застосунків важать не менше, ніж банківські обмеження всередині самого mono.

Друга базова звичка — нікому не передавати коди підтвердження, не вводити дані картки на підозрілих сайтах і не переходити за посиланнями з «терміновими» вимогами від нібито банку.

Третій рівень — миттєва реакція на будь-яку незвичну активність: якщо бачите операцію, яку не здійснювали, не відкладайте перевірку на потім. У мобільному банкінгу час реагування часто цінніший за подальші пояснення.

Практично корисно також регулярно переглядати активні картки, не тримати зайвих великих сум на рахунку для щоденних витрат і розділяти гроші за сценаріями використання. Окремий баланс на основній картці, Банка для накопичення, депозит для довших цілей і валютна картка для міжнародних операцій — це не лише зручно, а й безпечніше з точки зору контролю.

Якщо ж ви часто платите онлайн, краще робити це через перевірені сервіси, цифрові гаманці або захищені механіки на стороні банку, а не вручну передавати реквізити де доведеться. Monobank зручний саме тим, що дозволяє швидко керувати фінансами, але будь-яка швидкість втрачає сенс, якщо користувач нехтує базовою цифровою гігієною.

У 2026 році головне правило безпеки звучить так: зручність має працювати на контроль, а не замінювати його.

FAQ

Що таке Пундики в monobank?

Це новий розділ у меню кешбеку, де користувачам показують персональні партнерські пропозиції: промокоди, знижки, бонусні бали та інші акції. За даними профільних медіа, пропозиції оновлюються щотижня.

Чим Пундики відрізняються від звичайного кешбеку?

Звичайний кешбек повертає частину вже витрачених грошей після покупки, а Пундики можуть давати вигоду ще до оплати — у вигляді знижки або промокоду. Тобто це різні механіки економії всередині однієї екосистеми.

Що нового в кешбеку monobank у 2026 році?

Крім розвитку партнерських механік, monobank просуває картку «Національний кешбек», яка дає 5% або 15% за товари українського виробництва в межах держпрограми. Також на окремих картках зберігаються власні категорії винагород.

Чи можна накопичувати гроші в monobank автоматично?

Так, у Банці доступні регулярні сценарії поповнення — щотижня, раз на два тижні або щомісяця. Це один із найефективніших способів створити звичку до накопичення.

Чи можна ділитися Банкою з іншими?

Так, Банку можна поповнювати через посилання, зокрема з картки будь-якого українського банку без комісії. Це робить її зручною для спільних зборів та колективних цілей.

Чому monobank часто вважають зручнішим за конкурентів?

Через простіший інтерфейс, сильні сценарії щоденного користування, Банки, гейміфікацію, сезонні акції та загалом більш легкий UX-підхід. При цьому Приват24 сильніший у масштабі сервісів, а Sense — у гнучкому кешбеку та суперзастосунковій моделі.

Читайте також: Депозити в Україні 2026: які банки дають найвищі відсотки та де вигідніше тримати гроші